更新时间:2025-12-05 03:40:30点击:

交所新股认购等投资。这已经是乐视网今年第二次发布类似投资计划。

一边是高达230亿元的负债,一边是试图通过投资股市获取收益,这看似矛盾的行为背后,隐藏着这家曾经风光无限的视频网站怎样的生存逻辑?

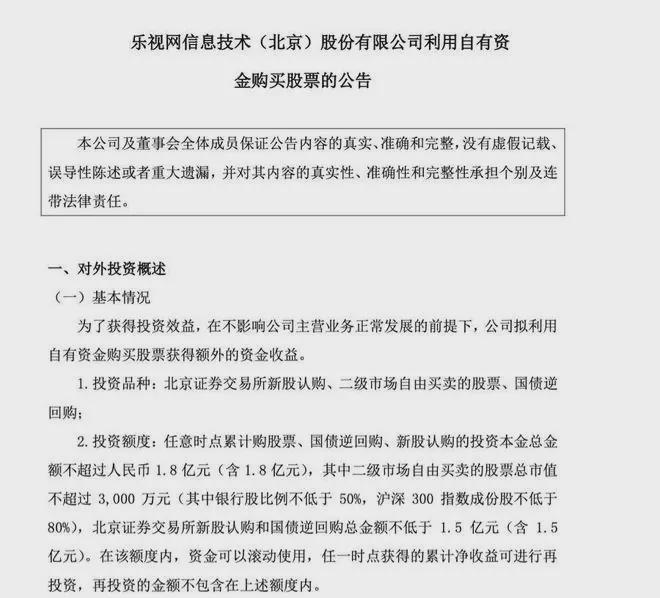

12月2日晚,已经退市至股转系统的乐视网发布公告,宣布将利用自有资金购买股票、参与北交所新股认购以及国债逆回购,投资总额不超过1.8亿元。

这不是乐视网今年首次发布此类计划。4月28日,公司就曾公告拟进行类似投资,当时额度为不超过5000万元。

与外界想象的“豪赌”不同,乐视网的投资计划相当保守。公告明确,不低于1.5亿元将用于北交所新股认购和国债逆回购;而用于二级市场自由买卖的股票投资不超过3000万元。

在股票投资部分,公司进一步规定:投资银行股的比例不低于50%,沪深300指数成份股不低于80%。

乐视网迅速回应了市场的质疑。公司强调,总额1.8亿元的投资中,不低于1.5亿元是用于“无风险投资”。

“国债逆回购业务属于无风险业务,且收益率远高于银行活期存款利率。”乐视方面如此解释。对于北交所打新股业务,公司声称2025年已上市的25家新股中,在上市首日卖出全部可获得收益。

关于最为敏感的债务问题,乐视网的回应直接而坦率:“不是不还,是不知该怎么还。”

根据乐视网的计算,即使把当前资金用于偿债,清偿率也不会高于1.5%。公司表示并不排斥按此比例清偿债务,但更优先的选择是维持运营。

乐视网的最新财报显示,截至2025年第三季度,公司负债总额高达230亿元,而同期资产仅有8.62亿元。

今年前三季度,乐视网营业收入1.15亿元,同比减少2.88%;归属于母公司所有者的净亏损2.42亿元,较上年同期亏损扩大。这种持续亏损的状况已持续多年。

尽管如此,公司的主体业务仍在运转。目前,乐视网主要依靠网络视频行业的付费会员业务、短视频运营业务、版权业务及电视剧发行收入维持运营。

《甄嬛传》和《芈月传》这两部经典剧集的版权,仍是公司重要的收入来源。截至2024年末,乐视网共有员工159人,靠这些业务养活。

乐视网的核心困境在于如何处理巨额债务与持续经营之间的关系。公司近期表态揭示了一个现实:“比起还债,公司活着是第一重要的事。”

在乐视网的逻辑中,如果公司破产清算,债权人、投资人和用户的沟通渠道将全部消失。维持公司法律主体的存续,至少保留了解决问题的可能性。

公司进一步解释,当前的资金在考虑保留基本运营流动资金后,可用于清偿债务的比例极低。与其进行象征性的偿债,不如通过审慎投资获取收益,支撑公司继续运营。

首席财经观察松涛分析认为,乐视的投资计划本质上并非疯狂赌博,而是债务重压下的生存策略。

乐视网的前景仍然黯淡。230亿元的债务相当于公司当前资产的近27倍,仅靠现有的经营模式难以解决根本问题。

与债务人的沟通和部分债权人“新老业务区分开来的合作方式”,使公司得以维持运营。但这种状态能持续多久仍是未知数。

乐视网成立于2004年,2010年在创业板上市,曾是唯一一家在中国上市的视频网站。从行业标杆到退市企业,乐视网的起伏折射出中国互联网行业的高风险特性。

如今,公司的每一次动作都受到市场高度关注。1.8亿元的投资计划虽然看似矛盾,但也反映了公司试图在绝境中寻找一线生机的努力。

在乐视网8.62亿元的总资产面前,230亿元的负债如同一个无法逾越的深渊。公司选择将有限的资金投入“低风险套利”而非偿还债务,更像是一种无奈的现实主义计算。

当清偿率不足1.5%时,用全部资金偿债只是杯水车薪,无法改变债务结构,反而可能导致公司彻底停摆。对乐视而言,维持法律主体的存续,保留159名员工的工作,或许比进行象征性偿债更有实际意义。

这一事件折射出高负债企业的普遍困境:当债务规模远超偿付能力时,是遵守债务刚性兑付的传统逻辑,还是在法律允许范围内探索极限生存之道?